С 2016 года юр лица, в том числе и индивидуальные предприниматели, обязаны формировать декларацию 6 НДФЛ ежеквартально, в отличие от 2 НДФЛ. Отчет сдается в том случае, если было начисление прибыли в отчетном году физ. лицам и отчисление с подоходного налога. При формировании расчета руководствуются приказом ФНС ММВ 7-11-450 и НК.

Эта инструкция предназначена для бухгалтера на все случаи жизни.

Формировать и сдавать отчет обязаны субъекты хозяйствования, в том числе и ИП, которые выплачивали в пользу физ. лиц прибыль, удерживали и перечисляли подоходный в казну. Сдавать отчет нужно как головным российским предприятиям, так и каждому филиалу по месту учета.

Если в компании в отчетном году работа приостановлена и никаких выплат, удержаний не было, сдавать декларацию не нужно.

Уведомить ИФНС следует, несмотря на разъяснения, а также отправить произвольное письмо с указанием причин непредставления справки. Второй вариант – решение сдать отчет по 6 НДФЛ с нулевыми показателями. Инспектор поймет, что хозяйственная деятельность на предприятии не ведется.

Отчетность по НДФЛ сдается в установленные даты (НК статья 230 п. 2).

В таблице приведены сроки сдачи расчета в 2018 году.

Изменения в декларации

Отчет 6 НДФЛ за 2017 год обязательно формируется на новом бланке. Ознакомиться с проектом можно на официальном сайте ФНС. Изменения коснулись титула и цифр штрих кода с 15202024 на 15201027.

Общие правила оформления расчета

Рассмотрим подробное заполнение отчета “для чайников”. Расчетами для него будут сведения из регистров аналитического учета.

- В первой части декларации формируют сведения нарастающим итогом с начала налогового периода. При необходимости для полного отражения показателей, заполняют часть страниц;

- все страницы нумеруют.

При заполнении расчета 6 категорически запрещается:

- Вносить исправления корректором;

- применять печать с двух сторон листа;

- скреплять расчет степлером, это приводит к порче.

При заполнении отчета по форме 6 НДФЛ вручную используют только пасту черного, синего или фиолетового цвета. Для печати декларации в автоматическом режиме выбирают шрифт Courier New высотой 16-18.

- Для каждого показателя предназначено соответствующее поле, состоящее из какого – то количества ячеек. Для отражения даты предназначено 3 поля: отдельно для дня, месяца и года и разделены между собой точками;

- для отражения суммарных значений с сотыми единицами, число указывают в первом поле, копейки – после точки. Если значение суммы меньше количества отведенных ячеек, в пустых клетках ставят прочерки (14568956 ——-.56);

- в графах с суммарными показателями, если нет сведений для отражения, ставят 0;

- графы заполнять необходимо построчно, с начала графы слева направо. При отсутствии сведений ставят прочерки в незаполненных ячейках;

- сведения о суммарном выражении НДФЛ указывают только в «круглых» цифрах.

- Округление делается согласно общему правилу: значения до 50 округляются в меньшую сторону, больше 50 – до 1 рубля;

- документ составляется по каждому коду ОКТМО;

- каждая страница отчета подписывается руководителем либо лицом, утвержденным по приказу. Кроме того, проставляется дата формирования сведений.

- ИНН у организаций состоит из 10 цифр, в свободных клетках проставляются прочерки;

- поле КПП индивидуальные предприниматели не заполняют. Предприятия указывают КПП, который получен в инспекции по месту нахождения головной организации либо филиала;

- если отчет сдается впервые, в поле номер корректировки ставят нули. При подаче уточненных сведений – номер каждого уточняющего расчета (001, 002);

- указывают год, за который формируются сведения в ячейке «Налоговый период»;

- код налогового органа уточняется на официальном сайте ФНС. Из таблицы выбирают код места нахождения субъекта хозяйствования;

- вносят сведения о наименовании юр лица. Для ИП – полное фамилия, имя и отчество. Для организаций – сокращенное наименование согласно уставным документам. При отсутствии такого, вносят полное название;

- коды ОКТМО указывают по месту регистрации организации либо места жительства ИП. Узнать о них можно на официальном сайте ФНС;

- указать контактный телефон исполнителя, чтобы в случае возникновения вопросов инспектор мог быстро уточнить сведения;

- в ячейке «На страницах» указывают количество страниц декларации, включая титул;

- в графе «С приложением документов» проставляют количество страниц иных документов, которые прилагаются к отчету. Например, доверенность на право подписи;

- если НДФЛ 6 подписывается руководителем, в поле «Достоверность подтверждаю» следует проставить 1, если представителем – 2. Далее в этом блоке указывают полные ФИО руководителя либо представителя (с указанием документа на право подписи), поставить дату и подписать каждый лист отчета.

Отчетность 1 части 6 НДФЛ заполняется нарастающим итогом с начала календарного года. Блок граф 10-50 формируют отдельно для каждой ставки НДФЛ. Если одной страницы недостаточно, обобщенные показатели формируются на нескольких листах. Подведение итогов раздела выполняется на первом листе.

- 10 – ставка НДФЛ;

- 20 – сумма начисленной прибыли физ. лицам, какая облагается налогом;

- 25 – начисленные дивиденды;

- 30 – вычеты, предоставленные физ. лицам в отчетном году;

- 40 – начисленный налог с прибыли, отраженный в графе 20;

- 45 – начисленный налог на дивиденды из ячейки 25;

- 50 – фиксированные авансовые платежи по физ. лицам иностранцам, работающим по патентным договорам, принятые в зачет исчисленного налога;

- 60 – количество физических лиц, которым начислена прибыль за год. Если сотрудник в течение года был уволен и вновь принят на работу, он считается как один;

- 70 – удержанный подоходный налог;

- 80 – налог, по каким-либо причинам не удержанный компанией;

- 90 – подоходный налог, возвращенный физ. лицам по статье 231 Налогового кодекса.

Если материальная помощь представлена сотруднику в сумме, не превышающей 4000 рублей, сумма попадает под льготу. Не облагаемые доходы отражают по 20 строке и одновременно относят в поле 30.

Порядок заполнения второй части декларации по НДФЛ определяет полную расшифровку сведений о получении прибыли и удержанном налоге отчетного квартала.

- 100 – дата перечисления прибыли, суммарное выражение указывают в графе 130;

- 110 – день удержания НДФЛ и перечисления прибыли из ячейки 130;

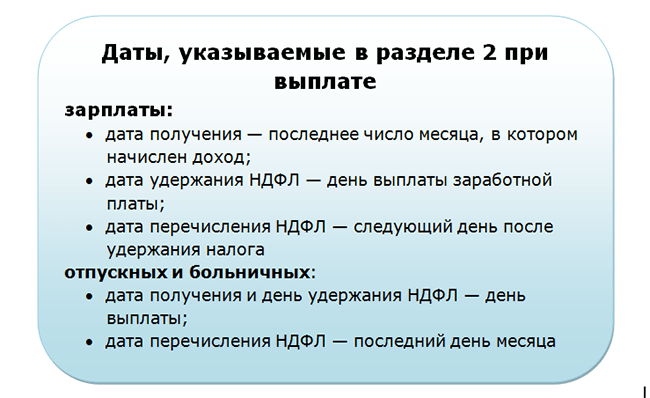

- 120 – срок, не позднее которого НДФЛ перечисляется в казну. Для каждого вида прибыли законодательством предусмотрены разные даты перечисления. Для оплаты труда – это следующий день за числом ее выплаты. Для отпускных или больничных листов – последний день месяца их перечисления (НК РФ статья 226 пункт 6,статья 226.1 пункт 9);

- 130 – сумма перечисленной прибыли на дату из поля 100 указывается без удержания НДФЛ;

- 140 – НДФЛ, удержанный налог на дату из графы 110.

Если в отношении прибыли, выплаченной за одну дату, и сроки перечисления НДФЛ разнятся, заполнять блок полей 100-140 нужно по каждому сроку передачи налога в бюджет.

Обязанность удерживать НДФЛ появляется в организации только в день получения прибыли.

Если численность организации менее 25 человек, подать отчет 6 НДФЛ можно на бумажном носителе. Если состав работников больше, представление только в электронном виде (НК статья 230 п. 2).

Отчет по эксель скачивают на официальном сайте ФНС и заполняют на компьютере с соблюдением требований.

Бумажный вариант сдавать можно по почте или на руки.

К ответственности за отчет привлекают и организацию, и лицо, отвечающее за заполнение. Штраф получится избежать, если ошибочные необходимые сведения обнаружены самостоятельно, и подан уточненный расчет по НДФЛ.

На руководителя или должностных лиц налаживают административное взыскание согласно КоАП статье 15.6 в сумме 300-500 рублей. Эта мера не распространяется на ИП, адвокатов и нотариусов (статья 15.3).

Если в результате камеральной проверки обнаружен факт несвоевременного перевода НДФЛ в казну или перечисление не в полном объеме, применяется статья 123НК РФ. Санкции будут в сумме 20% от размера не поступления налога.

Подробнее штрафы приведены в таблице.

Отражение досрочно выплаченного заработка и прибыли переходящего периода

При заполнении 6 НДФЛ могут возникнуть сложные ситуации в отражении прибыли и НДФЛ.

Заработная плата, начисленная и выплаченная в разных периодах, отражается во второй части отчета, в периоде ее выплаты. В поле 100 указывают последнее число месяца, в котором начислен заработок.

При досрочном перечислении прибыли, днем выплаты будет последнее число месяца. В этом случае ее приравнивают к авансовым платежам (комментарии в письме БС 4-11-5106). В поле 110 указывают срок удержания НДФЛ (день перечисления прибыли). В ячейке 120 – следующий за ним рабочий день.

Для отражения в отчете прибыли, начисленной и перечисленной в отчетные периоды, руководствуются письмом БС 4-11-8609. Здесь указано, что поля 70 и 80 для переходящей зарплаты не заполняются.

Как формируется отчет 6 НДФЛ, если прибыль начислена, но не выплачена

Если в отчетном периоде заработок начислен и по истечении квартала не выплачен с финансовыми трудностями, заполняют сведения за отчетный период только в первой части НДФЛ 6. Заполнение второй части в отношении этой прибыли не формируется.

В поле 20 указать начисленную оплату труда, а в 40 – подоходный налог. В графах 70 и 80 проставляются нули. Заполнение ячейки 70 расчета выполняется в том периоде, когда заработок будет перечислен.

Эта норма разъяснена в письмах ФНС:

- БС 3-11-553;

- БС 4-11-9194.

Отражение одновременно выплаченного заработка и листа нетрудоспособности

Для объединения выплаченных сумм во второй части декларации, нужно, чтобы совпали три даты:

- получение прибыли;

- удержания подоходного;

- законодательная мера в отношении передачи НДФЛ в казну.

Разбивать суммы по процентным ставкам не нужно.

Увольнение сотрудника

При увольнении физ. лицу выплачивается заработок за предыдущий и текущий месяц, компенсация за неиспользованный отпуск. Для этого случая формируют блоки во второй части отчета. Отдельно – заработок за прошлый месяц, отдельно – отражать компенсацию и оплату труда за текущий период.

Заключение

В статье рассмотрено пошаговое формирование декларации. Перед тем, как передать в инспекцию, нужно самостоятельно проверить контрольные соотношения. Годовой отчет сопоставляется с отчетом 2 НДФЛ. В случае если при проведении камерального контроля будут обнаружены отклонения, представляют объяснения и подают уточненку. Кроме того, это вызовет дополнительную проверку в организации.

C.В. Разгулин, действительный государственный советник РФ 3 класса

Вопросам, связанным с составлением и представлением налоговыми агентами отчетности по НДФЛ, посвящено интервью с экспертом.

- По какой форме налоговые агенты ведут учет выплаченных физическим лицам доходов и удержанных сумм НДФЛ?

Налоговые агенты должны вести учет доходов, полученных от них физическими лицами в налоговом периоде, исчисленных и удержанных сумм НДФЛ. Учет ведется в регистрах налогового учета.

Формы таких регистров и порядок отражения в них аналитических данных, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и утверждаются приказом. На практике форма регистра включается в состав приложений к учетной политике для целей налогообложения.

Регистр должен позволять идентифицировать налогоплательщика, вид выплаченных ему доходов и предоставленных налоговых вычетов, суммы дохода и даты их выплаты, налоговый статус налогоплательщика, даты удержания и перечисления налога в бюджетную систему, реквизиты соответствующего платежного документа.

На основе данных регистра заполняются справки 2-НДФЛ и расчет по форме 6-НДФЛ.

- А если такой учет у налогового агента отсутствует?

На основании статьи 120 НК РФ отсутствие у налогового агента регистров налогового учета признается грубым нарушением правил учета доходов, расходов и объектов налогообложения. Такое правонарушение наказывается штрафом в размере от 10 тыс. руб.

Нарушением будет являться и систематическое (2 раза и более в течение календарного года) несвоевременное или неправильное отражение в регистрах налогового учета хозяйственных операций.

При этом ошибочное указание в регистрах налогового учета, например, даты фактического получения налогоплательщиком дохода в виде оплаты труда как даты его выплаты, не является основанием для привлечения налогового агента к ответственности по статье 120 НК РФ (письмо Минфина России от 18.04.2014 № 03-04-06/17867).

- Признается ли лицо налоговым агентом при выплате доходов, освобождаемых от налогообложения?

Нет. Если физическому лицу выплачивается доход, освобождаемый от НДФЛ, организация в отношении такой выплаты не признается налоговым агентом, поскольку на нее не возлагается обязанности по исчислению, удержанию у налогоплательщика и перечислению в бюджет налога.

Представлять в налоговый орган сведения о таких доходах не нужно.

Вместе с тем, когда речь идет о выплатах, освобождаемых от налогообложения в определенных пределах, то организации рекомендуется вести учет получателей доходов (письмо Минфина России от 20.07.2010 № 03-04-06/6-155).

Например, при выплате подарка, стоимость которого не превышает 4 тыс. руб. за налоговый период (пункт 28 статьи 217 НК РФ), сведения о нем можно не включать в 6-НДФЛ.

Доход придется отразить в отчетности, если его размер превысил указанный предел. При этом необлагаемую сумму нужно показать как вычет в строке 030 «Сумма налоговых вычетов» раздела 1 расчета по форме 6-НДФЛ.

- Нужно ли представлять сведения о доходах, выплаченных индивидуальному предпринимателю?

О выплатах, произведенных индивидуальному предпринимателю в связи с осуществлением им предпринимательской деятельности, сведения в налоговый орган не представляются. В отношении таких доходов организация налоговым агентом не признается (подпункт 1 пункта 1 статьи 227 НК РФ).

Подтвердить «предпринимательский» статус выплаченного дохода должен гражданско-правовой договор, в который включены реквизиты свидетельства о государственной регистрации физического лица в качестве ИП, или наличие копии свидетельства о такой регистрации (письмо Минфина России от 21.03.2011 № 03-04-06/3-52).

- Какую отчетность по НДФЛ налоговые агенты представляют в налоговые органы?

Собственно форма регистра учета доходов в налоговые органы не представляется, если только она не будет запрошена налоговым органом.

Пунктом 2 статьи 230 НК РФ установлено, что налоговый агент представляет в налоговый орган по месту своего учета документы, содержащие сведения о доходах физических лиц истекшего налогового периода и суммах исчисленных, удержанных и перечисленных в бюджетную систему за этот налоговый период НДФЛ. Срок представления - ежегодно не позднее 1 апреля года, следующего за истекшим.

Когда последний день срока приходится на день, признаваемый в соответствии с законодательством выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день (пункт 7 статьи 6.1 НК РФ).

Действующая форма таких сведений (справка по форме 2-НДФЛ) введена Приказом ФНС России от 30.10.2015 № ММВ-7-11/485@. Справки оформляются по каждому физическому лицу.

Порядок представления в налоговые органы сведений о доходах физических лиц утвержден приказом ФНС России от 16.09.2011 № ММВ-7-3/576@.

При составлении справок по форме 2-НДФЛ используются коды видов доходов и вычетов, приведенные в приказе ФНС России от 10.09.2015 № ММВ-7-11/387@.

- Названные коды доходов и вычетов были изменены. В чем состоят основные изменения?

Приказом ФНС России от 22.11.2016 № ММВ-7-11/633@ изменены отдельные коды для детских налоговых вычетов, исключены и введены новые коды для доходов.

Для зарплаты сохранен код «2000».

В справках 2-НДФЛ премии нужно отражать отдельно от зарплаты.

Производственным премиям теперь соответствует код «2002» (премии за производственные результаты - это составная часть оплаты труда).

Вознаграждения, которые выплачиваются за счет чистой прибыли организации (средств спецназначения, целевых поступлений), указываются с кодом «2003». Это премии к юбилейным датам, праздникам, премии в виде дополнительного материального стимулирования и иные премии, не связанные с выполнением трудовых обязанностей (письмо ФНС России от 07.08.2017 № СА-4-11/15473@).

В отношении доходов, для которых не предусмотрен какой-либо конкретный код, как и прежде, указывается код «4800» («иные доходы»). Этот код нужно указать, в частности, при отражении дохода в виде сверхнормативных суточных.

- Уже второй год налоговыми агентами заполняется форма отчетности - расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)…

Обязанность отчитываться по форме 6-НДФЛ возложена на всех налоговых агентов, в том числе лиц, признаваемых налоговыми агентами при осуществлении операций с ценными бумагами.

Расчет содержит обобщенную информацию в целом по всем физическим лицам (пункт 1 статьи 80 НК РФ), без включения персональных данных налогоплательщиков.

Расчет 6-НДФЛ за первый квартал, полугодие, девять месяцев сдается не позднее последнего дня месяца, следующего за соответствующим периодом.

За год (налоговый период) - не позднее 1 апреля следующего года (пункт 2 статьи 230 НК РФ). За 2017 год расчет должен быть представлен до 3 апреля 2017 года (с учетом выходных дней).

Форма, формат, порядок заполнения и представления расчета установлены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

- Несмотря на внешнюю лаконичность данной формы, с заполнением расчета много сложностей…

Раздел 1 расчета по форме 6-НДФЛ составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год на отчетную дату: на 31 марта, 30 июня, 30 сентября, 31 декабря.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий период представления отражаются те операции, которые произведены за последние три месяца этого периода (отдельно за 1 квартал, 2 квартал, 3 квартал, 4 квартал).

Заполнение формы 6-НДФЛ должно учитывать алгоритмы, применяемые при заполнении аналитических регистров налогового учета, предусмотренных статьей 230 НК РФ, справки по форме 2-НДФЛ, приложения № 2 к налоговой декларации по налогу на прибыль организаций. В частности, данные о вычетах по физическому лицу следует указывать в сумме, не превышающей общую сумму полученного таким физическим лицом дохода.

Если налоговый агент производит операцию в одном периоде представления расчета, а завершает ее в другом периоде, то данная операция отражается в том периоде представления, в котором завершена.

По мнению ФНС, операция считается завершенной в периоде представления, в котором наступает срок перечисления налога в соответствии с пунктом 6 статьи 226 и пунктом 9 статьи 226.1 НК РФ.

- Что имеется в виду под датами, указанными в строках 100-120 раздела 2 формы 6-НДФЛ?

Строка 100 раздела 2 «Дата фактического получения дохода» заполняется с учетом положений статьи 223 НК РФ, строка 110 раздела 2 «Дата удержания налога» заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 НК РФ, строка 120 раздела 2 «Срок перечисления налога» заполняется с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 НК РФ.

В отношении различных видов доходов, имеющих одну дату фактического получения, но различные сроки перечисления налога, строки 100-140 раздела 2 формы 6-НДФЛ заполняются по каждому сроку перечисления налога отдельно.

При отсутствии показателей для заполнения строк, например, при выплате дохода в натуральной форме лицам, не являющимся работниками, в строках 110, 120 проставляется 00.00.0000.

- Зарплата выплачена 30 июня 2017 года и в этот же день удержанный НДФЛ перечислен в бюджет. Можно ли не отражать сведения в отношении данного дохода в разделе 2 расчета по форме 6-НДФЛ за полугодие, имея в виду, что срок уплаты налога, указываемый по строке 120 – 3 июля?

Из разъяснений ФНС (в частности, письмо от 21.07.2017 № БС-4-11/14329@) следует, что можно не отражать в разделе 2 расчета по форме 6-НДФЛ операцию по выплате заработной платы за полугодие 2017 года, поскольку срок перечисления НДФЛ (завершение операции) приходится на третий квартал. То есть, налоговый агент включает соответствующие сведения в расчет за 9 месяцев.

Таким образом, значение строки 020 раздела 1 (сумма начисленного дохода нарастающим итогом с начала налогового периода) за полугодие может не равняться сумме значений по строкам 130 раздела 2 расчетов 6-НДФЛ (сумма фактически полученного дохода) за I квартал и полугодие.

- Как отражается удержание и перечисление зарплаты в справке 2-НДФЛ?

Если заработная плата за декабрь 2017 года начислена работникам и выплачена в январе 2018 года, то при заполнении раздела 3 «Доходы, облагаемые по ставке __%» Справки должны быть отражены все доходы, начисленные и выплаченные работнику за выполнение трудовых обязанностей, в том числе доходы за декабрь, выплаченные в январе. В строке 5.5 «Сумма налога перечисленного» Справки указывается сумма налога, перечисленного за налоговый период, включая сумму налога, перечисленного за декабрь в январе (письма ФНС России от 03.02.2012 № ЕД-4-3/1692@, № ЕД-4-3/1698@).

Когда сумма НДФЛ была удержана после завершения налогового периода и представления в налоговый орган справки 2-НДФЛ, то необходимо представить скорректированную справку (письмо ФНС России от 02.03.2015 № БС-4-11/3283).

Если удержание суммы НДФЛ с заработной платы, начисленной за декабрь 2017 года, налоговым агентом произведено в январе 2018 года при выплате заработной платы, то данная сумма налога отражается только по строке 040 формы 6-НДФЛ за 2017 год, а по строкам 070, 080 раздела 1 не отражается. Она должна быть отражена по строке 070 раздела 1, а также сама операция в разделе 2 в форме 6-НДФЛ, представляемой за первый квартал 2018 года (письмо ФНС России от 29.11.2016 № БС-4-11/22677@).

На мой взгляд, если зарплата за декабрь 2017 года начислена и фактически выплачена в декабре (например, 29 числа), то указанная операция может быть отражена в расчете по форме 6-НДФЛ за 2017 год. Это соответствует срокам, указанным в пунктах 4, 6 статьи 226 НК РФ. Вместе с тем, в похожей ситуации ФНС считает, что независимо от даты непосредственного перечисления налога в бюджет операция должна отражаться в разделе 2 расчета 6-НДФЛ следующего периода (письмо от 15.12.2016 № БС-4-11/24063@).

При этом ФНС также считает, что если отражение операции в форме 6-НДФЛ не привело к занижению или завышению суммы налога, подлежащей перечислению, то представление уточненного расчета не требуется (письмо от 15.12.2016 № БС-4-11/24065@).

- Как заполняется расчет при выплате премии за производственные результаты?

Предположим, такая премия выплачивается 10 октября за сентябрь 2017 года. Датой ее получения будет 30.09.2017. Соответственно она отражается в расчете 6-НДФЛ за девять месяцев 2017 года по строкам 020, 040, 060. По строке 070 данная операция отразится в расчете за год.

В разделе 2 расчета за год по строке 100 указывается 30.09.2017, по строке 110 - 10.10.2017, по строке 120 - 11.10.2017. Аналогичная точка зрения отражена в письме ФНС России от 14.09.2017 № БС-4-11/18391.

- При обнаружении в конце года ошибок в расчете по форме 6-НДФЛ, допущенных в первом квартале, нужно ли представлять уточненный расчет за каждый истекший в текущем году период представления расчета?

Раздел 1 расчета по форме 6-НДФЛ составляется нарастающим итогом. Поэтому в случае обнаружения ошибки в части занижения суммы налога в расчете за первый квартал, налоговому агенту следует представить в налоговый орган уточненные расчеты за каждый период 2017 года: квартал, полугодие и девять месяцев.

- На что обратить внимание при представлении отчетности по НДФЛ в налоговые органы?

При численности физических лиц, получивших в налоговом периоде доходы, подлежащие налогообложению, 24 человека и менее, налоговый агент может в отношении указанных лиц представить справки по форме 2-НДФЛ на бумажном носителе лично, через представителя либо отправить по почте почтовым отправлением с описью вложения.

Для целей представления 6-НДФЛ названная численность (до 25 человек) проверяется за квартал, полугодие, девять месяцев, год.

С 2016 года отчетность, предусмотренная главой 23 НК РФ (2-НДФЛ и 6-НДФЛ), представляется налоговыми агентами в электронной форме исключительно по ТКС. Электронные носители (диски CD, DVD, устройства flash-памяти) не используются.

Но несоблюдение способа представления не означает, что обязанность представить отчетность налоговым агентом не исполнена.

Налоговый орган не вправе отказать в приеме 6-НДФЛ на бумажном носителе налоговому агенту с численностью физических лиц, получивших доходы в налоговом периоде, более 24 человек. За непредставление в этом случае расчета в электронной форме по ТКС с налогового агента будет взыскиваться штраф в размере 200 рублей на основании статьи 119.1 НК РФ.

- Успешная отправка сведений свидетельствует об их приеме налоговым органом?

Для каждого способа представления сведений (непосредственно, почтовым отправлением, по ТКС) определена своя дата, фиксирующая момент представления.

При этом представленными считаются сведения, прошедшие форматный контроль (пункты 11, 17, 30 Порядка представления в налоговые органы сведений о доходах физических лиц и сообщений о невозможности удержания налога и сумме налога на доходы физических лиц, утвержденного Приказом ФНС России от 16.09.2011 № ММВ-7-3/576@).

В зависимости от причин, вызвавших непрохождение контроля, будет решаться вопрос о привлечении налогового агента к ответственности. Поэтому, когда сведения представляются не лично, а по ТКС, целесообразно отправлять их заранее, в частности, справки 2-НДФЛ до 17 марта.

В течение 10 рабочих дней с даты отправки сведений налоговый орган должен направить налоговому агенту Реестр сведений о доходах физических лиц за соответствующий год в электронной форме, протокол приема сведений о доходах физических лиц за год в электронной форме, в которых могут содержаться сведения об ошибках. Запас во времени позволит налоговому агенту при необходимости уточнить сведения.

В случае уточнения в налоговый орган представляются только те сведения, которые скорректированы. Если при представлении сведений в протоколе приема выявлены сведения, содержащие ошибки, то повторно направляются только скорректированные (исправленные) сведения. Повторно весь файл не представляется.

- В какой налоговый орган представляется отчетность организацией, в состав которой входят обособленные подразделения?

Адреса сдачи справок - 2-НДФЛ и расчетов 6-НДФЛ закреплены в пункте 2 статьи 230 НК РФ и предусматривают, в том числе место нахождение обособленных подразделений организации.

Иными словами, статья 230 НК РФ предписывает представлять отчетность в налоговые органы по месту нахождения организации и в налоговые органы по месту нахождения ее обособленных подразделений (в отношении работников обособленного подразделения, а также физических лиц, получивших доходы по договорам гражданско-правового характера, заключенным с организацией в лице такого подразделения).

Если работник в течение налогового периода или даже в течение месяца налогового периода работал в обособленном подразделении и головной организации, то уплату НДФЛ и представление сведений следует производить с учетом дохода, начисленного пропорционально отработанному времени в обособленном и головном подразделениях (письмо Минфина России от 29.03.2010 № 03-04-06/55).

Отчетность формируется отдельно по каждому обособленному подразделению независимо от того, что организация может состоять на учете по месту нахождения обособленных подразделений в одном налоговом органе.

Представление сведений в соответствующие налоговые органы может быть осуществлено как головной организацией, так и непосредственно обособленными подразделениями.

Для целей представления сведений наличие или отсутствие у обособленного подразделения отдельного баланса, расчетного счета значения не имеет. Также не имеет значения место жительства физического лица.

- Предусмотрена ли ответственность за представление сведений в ненадлежащий налоговый орган?

Направление налоговым агентом сведений в налоговый орган не по месту учета может повлечь отказ в приеме такой отчетности. Соответственно, возникает риск привлечения к ответственности, если, предположим, все сведения о доходах физических лиц, в том числе по обособленным подразделениям, направлены по месту учета головной организации. Но когда документы налоговым органом приняты, то оснований для привлечения к ответственности нет.

Обратите внимание, что помимо российских организаций, имеющих обособленные подразделения, места представления налоговым агентом отчетности по НДФЛ определены пунктом 2 статьи 230 НК РФ для крупнейших налогоплательщиков, индивидуальных предпринимателей, которые состоят в налоговом органе на учете в связи с применением ЕНВД, патентной системы налогообложения.

- Как отчитываться при закрытии обособленного подразделения?

Данная ситуация в Налоговом кодексе не отражена. При закрытии обособленного подразделения в течение налогового периода можно рекомендовать до момента снятия с учета представить отчетность по месту нахождения такого подразделения за период с начала календарного года по день закрытия. Повторного представления сведений по окончании календарного года не требуется.

- А если место нахождения обособленного подразделения меняется?

В случае постановки на учет по новому месту нахождения обособленного подразделения в налоговом органе по новому месту нахождения открываются одновременно карточки расчетов с бюджетом с ОКТМО по прежнему месту нахождения и с ОКТМО по новому месту нахождения обособленного подразделения.

С учетом данного обстоятельства, ФНС в письме от 27.12.2016 № БС-4-11/25114@ предлагает налоговому агенту представлять в налоговый орган по новому месту нахождения справки по форме 2-НДФЛ и расчет по форме 6-НДФЛ:

- за период постановки на учет в налоговом органе по прежнему месту нахождения, указывая ОКТМО по прежнему месту нахождения обособленного подразделения;

- за период после постановки на учет в налоговом органе по новому месту нахождения, указывая ОКТМО по новому месту нахождения обособленного подразделения.

При этом в справках и расчете указывается КПП обособленного подразделения, присвоенный налоговым органом по новому месту нахождения.

- Какие особенности представления сведений о доходах физических лиц от операций с ценными бумагами?

Лица, указанные в статье 226.1 НК РФ (брокеры, депозитарии, доверительные управляющие), при осуществлении операций с ценными бумагами, операций с финансовыми инструментами срочных сделок, при осуществлении выплат по ценным бумагам российских эмитентов (купоны, дивиденды по акциям) представляют сведения о доходах по форме, утвержденной Приказом ФНС России от 19.10.2016 № ММВ-7-3/572@.

Такие сведения в качестве приложения № 2 к налоговой декларации по налогу на прибыль организаций сдаются только за налоговый период. За 2017 год - не позднее 28 марта 2018 года. Справки 2-НДФЛ по соответствующим доходам не представляются.

В отношении каждого отдельного физического лица составляются отдельные справки. Причем, в отличие от справки по форме 2-НДФЛ, по доходам физического лица от ценных бумаг и производных финансовых инструментов, облагаемым по разным ставкам, составляются отдельные справки.

Несмотря на то, что сведения представляются по форме, являющейся приложением к налоговой декларации, ответственность, связанная с их непредставлением, наступает на основании статьи 126 НК РФ, посвященной документу, а не декларации.

Если по итогам 2017 года удержание НДФЛ по операциям с ценными бумагами оказалось невозможным, налоговые агенты в соответствии с пунктом 14 статьи 226.1 НК РФ должны до 1 марта 2018 года письменно сообщить об этом в налоговые органы. Форма такого сообщения может быть произвольной.

Сведения о выплаченных дивидендах, не относящихся к дивидендам по акциям российских организаций, представляются по форме 2-НДФЛ в порядке пункта 2 статьи 230 НК РФ (письмо Минфина России от 29.01.2015 № 03-04-07/3263).

- Как проверяется представленная налоговым агентом отчетность?

Правоприменительная практика исходит из того, что справки 2-НДФЛ декларацией (расчетом) не являются и камеральной проверке не подлежат (письмо ФНС России от 09.08.2016 № ГД-4-11/14515).

С учетом статей 80 и 88 НК РФ представление формы 6-НДФЛ влечет камеральную проверку такого документа. Налоговый орган, в частности, вправе запросить пояснения в случаях выявления ошибок, противоречий между сведениями, содержащимися в представленных документах, выявления несоответствий между ними и сведениями, полученными налоговым органом в ходе налогового контроля. Налоговый агент должен в течение 5 дней предоставить необходимые пояснения или внести исправления.

Истребовать документы в рамках камеральной проверки 6-НДФЛ налоговые органы не вправе.

При обнаружении правонарушений по итогам камеральной проверки составляется акт (пункт 1 статьи 100 НК РФ).

Напомню, что просрочка перечисления НДФЛ приводит не только к начислению пени, но и к взысканию с налогового агента штрафа в размере 20% от суммы, подлежащей удержанию и (или) перечислению (статья 123 НК РФ). Штраф подлежит взысканию применительно к каждому факту неудержания, в том числе допущенного до истечения налогового периода.

- Может так сложиться, что налоговый агент не смог полностью удержать сумму налога за налоговый период. Какие сведения сдаются в этом случае?

О невозможности удержать исчисленную сумму НДФЛ налоговый агент письменно сообщает налогоплательщику и налоговому органу по месту своего учета.

О невозможности удержать сумму НДФЛ по итогам 2017 года нужно сообщить не позднее 1 марта 2018 года (пункт 5 статьи 226 НК РФ).

В письме Минфина России от 29.12.2011 № 03-04-06/6-363 сделан вывод, что исполнение обязанности по сообщению о невозможности удержать налог и сумме налога не освобождает налогового агента от обязанности представить сведения о доходах физических лиц истекшего налогового периода и суммах начисленных, удержанных и перечисленных в бюджет налогов. Аналогичной позиции придерживается ФНС (письмо от 30.03.2016 № БС-4-11/5443).

Поскольку речь идет об исполнении двух обязанностей - сообщить о невозможности удержания и сообщить о доходах физического лица, целесообразно дважды направить в налоговый орган соответствующие справки по форме 2-НДФЛ: представить в налоговый орган и справку за 2017 год с признаком «2» до 2 марта 2018 года и справку за 2017 год с признаком «1» до 3 апреля 2018 года.

В справке 2-НДФЛ с признаком «1» указываются суммы, включающие доходы и исчисленную сумму налога, а также суммы налога, не удержанные налоговым агентом, которые ранее были отражены в справке с признаком «2» (письмо Минфина России от 27.10.2011 № 03-04-06/8-290).

Вместе с тем, предусмотренную статьей 126 НК РФ ответственность за непредставление справки можно избежать, если представленная справка 2-НДФЛ с признаком «2» содержала все необходимые сведения, подлежащие указанию в справке 2-НДФЛ с признаком «1» (Постановление ФАС Уральского округа от 24.09.2013 № Ф09-9209/13).

После направления сообщения о невозможности удержания налоговый агент не удерживает сумму налоговой задолженности из доходов, выплачиваемых в следующем налоговом периоде.

В случае невозможности удержания налога налоговым агентом с доходов, выплаченных в 2017 году, физлицо уплачивает налог на основании уведомления налогового органа в срок не позднее 1 декабря 2018 года (пункт 6 статьи 228 НК РФ).

- Когда налоговый агент должен предоставить налогоплательщику справку о полученных доходах и удержанных суммах НДФЛ?

В соответствии с пунктом 3 статьи 230 НК РФ налоговые агенты выдают справки о полученных доходах и удержанных суммах налога физическим лицам по их заявлениям. Налоговым кодексом не установлены сроки выдачи такой справки, а также ответственность налогового агента за невыдачу (несвоевременную выдачу) справки.

В соответствии со статьей 62 ТК РФ по письменному заявлению работника работодатель обязан выдать работнику копии документов, связанных с работой, к которым могут быть отнесены и справки 2-НДФЛ. Иными словами, справку надлежит выдать не позднее 3 рабочих дней со дня подачи заявления работником.

Согласно статье 20 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» оператор, которым в том числе является организация, организующая и (или) осуществляющая обработку персональных данных физического лица, обязан предоставить возможность ознакомления с персональными данными при обращении субъекта персональных данных или его представителя либо в течение 30 дней с даты получения запроса субъекта персональных данных или его представителя.

Если речь идет о выдаче справки 2-НДФЛ по заявлению физического лица - стороны по гражданско-правовому договору, то налоговому агенту как оператору персональных данных следует исходить из того, что срок выдачи справки не должен превышать 30 дней.

- По какой форме налоговый агент выдает физическому лицу справку о его доходах?

Утвержденная Приказом ФНС России от 30.10.2015 № ММВ-7-11/485@ форма 2-НДФЛ используется и для случаев направления сообщений о невозможности удержать исчисленную сумму налога, и для направления сведений о доходах, начисленных, удержанных, перечисленных налогов, и собственно в качестве справки, выдаваемой физическим лицам о полученных доходах и удержанном налоге.

В письме Минфина России от 01.12.2014 № 03-04-06/61255 сказано, что справки по форме 2-НДФЛ обязаны выдавать по заявлению налогоплательщика все налоговые агенты независимо от вида выплачиваемого ими физическим лицам дохода. Вместе с тем, пункт 4 статьи 230 НК РФ предписывает для налоговых агентов по операциям с ценными бумагами представлять сведения о доходах физического лица в составе налоговой декларации по налогу на прибыль организаций. Порядок заполнения формы этих сведений существенно отличается от порядка заполнения формы 2-НДФЛ.

- Но если налоговый агент выдаст физическому лицу справку по форме 2-НДФЛ, в которую будут включены сведения по доходам от операций с ценными бумагами, она будет отличаться от той формы, которая направлена в налоговый орган?

При включении в справку 2-НДФЛ доходов от операций с ценными бумагами получится, что у налогового агента два типа справок 2-НДФЛ: одна для налогового органа, другая - для налогоплательщика.

Налоговый агент может выдавать налогоплательщикам справки о доходах, полученных от операций с ценными бумагами:

- по форме 2-НДФЛ, в которой доходы от операций с ценными бумагами отражены наряду со сведениями о других доходах, полученных физическим лицом;

- по форме приложения № 2 к налоговой декларации по налогу на прибыль организаций при ее дополнении данными о налоговом агенте (при наличии доходов только от операций с ценными бумагами);

- две справки: соответственно об «обычных» доходах и сведения о доходах от операций с ценными бумагами (естественно, при наличии таких доходов).

В принципе, можно выдать справку по форме налогового регистра или в произвольной форме, которая учитывает требования пункта 1 статьи 230 НК РФ.

- А может налоговый агент выдать налогоплательщику справку по другой форме, чем 2-НДФЛ?

Ответственность налогового агента за несоблюдение формы справки о полученных доходах и удержанных суммах налога, выдаваемой физическим лицам, Налоговым кодексом не установлена. Но если справка необходима физическому лицу для представления в налоговые органы, то лучше использовать форму справки, утвержденную ФНС России.

Все организации и индивидуальные предприниматели, которые имеют наемных работников, обязаны представлять по итогам прошедшего 2011 года отчетность по НДФЛ (налогу на доходы физических лиц). 2-НДФЛ представляет собой отчет, который характеризует выполнение обязанностей ИП или организацией как налоговыми агентами, которые начисляют и удерживают налог с выплат физическим лицам.

Федеральная налоговая служба сравнительно недавно издала приказ №?ММВ-7-3/909@ от 06.12.2011г., которым вносятся некоторые изменения в порядок составления и представления отчетов 2-НДФЛ. Данные изменения необходимо учитывать уже при формировании отчетности за 2011 год. Знаете ли вы о них?

Порядок сдачи отчетности

Напомним, что отчетность по НДФЛ за работников предполагает подготовку следующей документации:

— справки 2-НДФЛ на каждого работника;

— реестр НДФЛ (2 экз.).

Функцией справки 2-НДФЛ является отражение доходов, которые получены работником в организации или у ИП за отчетный период. Данная форма заполняется на основе данных по начисленной заработной плате работникам.

Срок представления отчетности 2-НДФЛ – не позже 1 апреля года, которые следует за отчетным. Поскольку в 2012 году последний день представления отчетности приходится на воскресенье, то срок переносится на 2 апреля. Сдать 2-НДФЛ можно как по доверенности, так и лично налогоплательщиком.

Что изменилось

Поскольку с 2012 года личный вычет на работника больше не представляется, а величина вычета на ребенка зависит от того, какой по счету он в семье, возникла необходимость изменения в справочниках кодов доходов и вычетов.

Например, установлены коды вычетов:

114 – на первого ребенка; 115 – на второго ребенка; 116 – на третьего и каждого последующего и т.д. Полный список кодов можно посмотреть непосредственно в Приказе ФНС.

Раньше справка 2-НДФЛ составлялась отдельно по каждой ставке налога для одного физического лица. Например, если работник получил в течение года доходы, которые облагаются по ставкам 13% и 9%, то необходимо было подготовить две отдельные справки. С отчетности за 2011 год справка должна быть одна на каждого работника. Для каждой ставки (если их было несколько в течение года) заполняются свои разделы 3-5 справки, т.е. сначала заполняются разделы 3-5 для ставки 13%, а затем разделы 3-5 для ставки 9%.

Изменился не только порядок заполнения справок, но и некоторые правила их сдачи в налоговую инспекцию. Если численность работников не больше 10 человек, то сведения можно предоставить в бумажной форме. В противном случае – только в электронном виде. В одном файле утвержденного XML-формата может быть не более 3000 документов. Если документов больше, формируются несколько файлов. Кроме того, подготавливаются сопроводительные реестры в двух экземплярах в бумажном виде на каждый файл.

Не опоздай, или оштрафуют

Что же будет, если опоздать с подачей отчетности? Справка 2-НДФЛ не является налоговой декларацией, поэтому возможна лишь административная ответственность в виде штрафа. Штраф налагается за: отказ от представления, представление в искаженном виде, несвоевременное представление.

Размер такого штрафа составит:

— 100-300 руб. для налоговых агентов – физических лиц;

— 300-500 руб. для должностных лиц организации, которая является налоговым агентом.

Размеры штрафов невелики, однако лишний раз нарываться на пристальное внимание налоговых органов вряд ли стоит. Тем более, что автоматизированные системы учета позволяют подготовить отчетность по НДФЛ с минимальными затратами времени.

Как обстоят дела с представлением 2-НДФЛ у вас? Вы уже сдали отчетность или только собираетесь это сделать? С какими затруднениями столкнулись? Поделитесь, пожалуйста, в комментариях!

Организации, которые производят выплаты физическим лицам по трудовым и гражданско-правовым договорам, являются налоговыми агентами по НДФЛ. Они обязаны исчислить, удержать и уплатить налог в бюджет, а также отчитаться в налоговую инспекцию. Вопросам, связанным с составлением и представлением отчетности по НДФЛ, посвящено интервью с Сергеем Разгулиным, действительным государственным советником РФ 3 класса

07.04.2017В каких документах налоговым агентам следует вести учет выплаченных физлицам доходов, а также исчисленных и удержанных сумм НДФЛ?

Налоговый учет в течение налогового периода (календарного года (ст. 216 НК РФ)) ведется в соответствующем регистре, который составляется в отношении каждого физлица.

Данный документ должен позволять идентифицировать физлицо-налогоплательщика, вид выплаченных ему доходов и предоставленных налоговых вычетов, суммы дохода, даты их выплаты, налоговый статус физлица, даты удержания и перечисления НДФЛ в бюджет, а также реквизиты платежного документа.

Налоговый агент самостоятельно разрабатывает и утверждает приказом форму регистра и порядок отражения в нем аналитических данных и данных первичных учетных документов. На практике эта форма включается в состав приложений к учетной политике для целей налогообложения.

На основе данных регистра заполняются справка 2-НДФЛ (утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/485@) и расчет по форме 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@).

Какие санкции предусматривает законодательство за отсутствие регистров?

В силу статьи 120 Налогового кодекса отсутствие регистров признается грубым нарушением правил учета доходов, расходов и объектов налогообложения. Оно влечет наказание в виде штрафа в размере от 10 000 рублей.

Эта же статья признает нарушением систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение в регистрах хозяйственных операций.

При этом ошибочное отражение даты фактического получения физлицом дохода в виде оплаты труда как даты его выплаты не является основанием для привлечения к ответственности по статье 120 Налогового кодекса (письмо Минфина России от 18.04.2014 № 03-04-06/17867).

Входят ли регистры в список отчетности по НДФЛ, которую организация представляет в налоговую инспекцию?

Собственно регистры в список представляемой налоговым агентом отчетности не входят. Однако инспекторы при необходимости могут их запросить (ст. 93 НК РФ).

Согласно Налоговому кодексу организация представляет в инспекцию по месту своего учета документы, содержащие сведения за истекший налоговый период о доходах физлиц и суммах налога, исчисленных, удержанных и перечисленных в бюджет (п. 2 ст. 230 НК РФ) (форму 2-НДФЛ по каждому физлицу).

Коды видов доходов и вычетов для заполнения формы 2-НДФЛ (приказ ФНС России от 10.09.2015 № ММВ-7-11/387@), а также порядок ее представления (приказ ФНС России от 16.09.2011 № ММВ-7-3/576@) установлены ФНС России в отдельных приказах.

Отмечу, что с 2017 года некоторые коды доходов и вычетов исключены и введены новые (приказ ФНС России от 22.11.2016 № ММВ-7-11/633@). При этом на сайте ФНС России размещена информация о применении новых кодов и при заполнении отчетности за 2016 год (https://www.nalog.ru/rn77/news/tax_doc_news/6358196/).

Срок представления формы 2-НДФЛ - ежегодно не позднее 1 апреля года, следующего за истекшим (п. 2 ст. 230 НК РФ). Когда последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем, то окончанием срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

В 2016 году появилась новая форма отчетности - "Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом" (форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@).

По ней обязаны отчитываться все налоговые агенты, в том числе лица, признаваемые налоговыми агентами при осуществлении операций с ценными бумагами (ст. 226.1, пп. 2, 4 ст. 230 НК РФ).

Расчет содержит обобщенную информацию в целом по всем физическим лицам (п. 1 ст. 80 НК РФ), без конкретных персональных данных.

Его заполняют нарастающим итогом на отчетные даты: 31 марта, 30 июня, 30 сентября, 31 декабря и представляют в налоговую инспекцию не позднее последнего дня месяца, следующего за соответствующим отчетным периодом. За налоговый период расчет сдают не позднее 1 апреля следующего года (п. 2 ст. 230 НК РФ).

Отмечу, если операция по выплате дохода начата в одном отчетном периоде, а завершается в другом, то она отражается налоговым агентом в расчете 6-НДФЛ того периода, в котором завершена (письмо ФНС России от 12.02.2016 № БС-3-11/553@).

Даже если организация не производила выплат физическому лицу, рекомендую представлять "нулевой" расчет по форме 6-НДФЛ несмотря на наличие разъяснений ФНС России с иной позицией (письмо ФНС России от 01.08.2016 № БС-4-11/13984@).

Каким образом проверяют отчетность налогового агента?

Правоприменительная практика исходит из того, что справки 2-НДФЛ декларацией (расчетом) не являются и камеральной проверке не подлежат (письмо ФНС России от 09.08.2016 № ГД-4-11/14515).

Форма 6-НДФЛ проходит камеральную проверку (ст. 80, 88 НК РФ). При этом инспекторы хотя и не могут истребовать документы (п. 7 ст. 88 НК РФ), но, в частности, они вправе запросить пояснения в случаях выявления ошибок, противоречий между представленными сведениями и сведениями, имеющимися у них. Компания должна в течение пяти рабочих дней предоставить необходимые пояснения или внести исправления.

Основная масса требований о даче пояснений по расчету 6-НДФЛ ожидается по итогам налогового периода - после представления справок по форме 2-НДФЛ, в которых содержится детальная информация о каждом физлице - получателе дохода.

При обнаружении правонарушений по итогам камеральной проверки составляется акт (п. 1 ст. 100 НК РФ).

Напомню, что просрочка перечисления НДФЛ приводит не только к начислению пеней, но и к взысканию с налогового агента штрафа в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению (ст. 123 НК РФ). Взыскание применяется к каждому факту неудержания, в том числе допущенного до истечения налогового периода.

Нужно ли организации представлять в инспекцию сведения о доходах, выплаченных индивидуальному предпринимателю в связи с осуществлением им предпринимательской деятельности?

Нет, не нужно. Организация не признается налоговым агентом в отношении таких выплат (подп. 1 п. 1 ст. 227 НК РФ).

"Предпринимательский" статус дохода подтверждает гражданско-правовой договор, в который включены реквизиты свидетельства о государственной регистрации физического лица в качестве ИП, или наличие копии свидетельства о такой регистрации (письмо Минфина России от 21.03.2011 № 03-04-06/3-52).

В каких случаях сведения по форме 2-НДФЛ и расчет 6-НДФЛ могут быть представлены в инспекцию на бумажном носителе?

Форму 2-НДФЛ организация представляет на бумажном носителе (лично, через представителя либо почтовым отправлением с описью вложения), когда численность физических лиц, получивших от нее в налоговом периоде доходы, подлежащие обложению НДФЛ, составляет 24 человека и менее (п. 2 ст. 230 НК РФ).

Для целей представления расчета 6-НДФЛ указанная выше численность проверяется за квартал, полугодие, девять месяцев и год.

Если данное требование не выполняется, то форма 2-НДФЛ и расчет 6-НДФЛ представляются в электронной форме исключительно по телекоммуникационным каналам связи (далее - ТКС).

Вместе с тем несоблюдение способа представления не означает, что обязанность налогового агента подать отчетность не была исполнена.

Так, инспекция не вправе отказать в приеме 6-НДФЛ на бумажном носителе организации, у которой налогооблагаемые доходы получили более 24 человек. Однако с нее будет взыскан штраф в размере 200 рублей (ст. 119.1 НК РФ) за несоблюдение порядка представления расчета.

Свидетельствует ли успешная отправка отчетности (лично или через представителя, почтовым отправлением, по ТКС) о ее приеме инспекцией?

Для каждого из перечисленных способов определена своя дата, фиксирующая момент представления.

При этом представленными считаются сведения, прошедшие форматный контроль (пп. 11, 17, 30 Порядка представления в налоговые органы сведений о доходах физических лиц и сообщений о невозможности удержания налога и сумме налога на доходы физических лиц, утв. приказом ФНС России от 16.09.2011 № ММВ-7-3/576@).

В зависимости от причин, вызвавших непрохождение контроля, решается вопрос о привлечении налогового агента к ответственности.

Если отчетность представляется не лично или по почте, а по ТКС, целесообразно отправлять ее заранее.

В течение 10 рабочих дней с даты отправки инспекция должна направить налоговому агенту в электронной форме за соответствующий год реестр сведений о доходах физических лиц и протокол приема сведений о доходах физических лиц, в которых могут содержаться сведения об ошибках. Запас времени позволит организации при необходимости уточнить отчетность.

Для уточнения в инспекцию следует подать только те сведения, которые скорректированы. Так, если при отправке по ТКС в протоколе приема выявлены сведения, содержащие ошибки, то повторно направляют только скорректированные (исправленные) сведения. Повторно весь файл не представляют.

Как должны представлять отчетность организации, в состав которых входят обособленные подразделения?

Налоговый кодекс предписывает сдавать отчетность в инспекции как по месту нахождения самой организации, так и по месту нахождения ее обособленных подразделений (в отношении работников обособленного подразделения, а также физлиц, получивших доходы по договорам гражданско-правового характера, заключенным с организацией в лице обособленного подразделения) (п. 2 ст. 230 НК РФ).

Отчетность формируется отдельно по каждому обособленному подразделению независимо от того, что организация может состоять на учете по месту нахождения обособленных подразделений в одной инспекции.

Представление отчетности в соответствующие налоговые органы может производиться как головной организацией, так и непосредственно обособленными подразделениями.

Для целей представления сведений наличие или отсутствие у обособленного подразделения отдельного баланса, расчетного счета значения не имеет. Также не имеет значения место жительства физлица.

Возможна ситуация, когда физлицо в течение налогового периода или даже в течение месяца налогового периода работало и в обособленном подразделении, и в головной организации. В таком случае уплату НДФЛ и представление сведений производят с учетом дохода, начисленного пропорционально отработанному времени в каждом из мест (письмо Минфина России от 29.03.2010 № 03-04-06/55).

Как отчитываться при закрытии обособленного подразделения?

Налоговый кодекс не регулирует данную ситуацию. Рекомендую в течение налогового периода до момента снятия с учета представить отчетность в инспекцию по месту нахождения закрываемого обособленного подразделения за период с начала календарного года по день закрытия. Повторного направления отчетности по окончании календарного года не требуется.

Расскажите об особенностях представления налоговым агентом сведений о доходах физлиц от операций с ценными бумагами.

Брокеры, депозитарии, доверительные управляющие (ст. 226.1 НК РФ) при осуществлении операций с ценными бумагами, с финансовыми инструментами срочных сделок, выплат по ценным бумагам российских эмитентов (купоны, дивиденды по акциям) представляют сведения о полученных физлицами доходах в приложении № 2 к декларации по налогу на прибыль организаций ("Сведения о доходах физического лица, выплаченных ему налоговым агентом, от операций с ценными бумагами, операций с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов" (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@)). Документ сдают только за налоговый период (за 2016 г. - не позднее 28.03.2017). Форма 2-НДФЛ по таким доходам не представляется.

При этом налоговый агент составляет отдельные справки не только в отношении каждого физического лица, но и отдельно по каждому виду дохода, который облагается по разным ставкам.

Обратите внимание, несмотря на то, что сведения подают по форме, являющейся приложением к налоговой декларации, ответственность, связанная с их непредставлением, наступает на основании статьи 126 Налогового кодекса, посвященной документу. Штраф составляет 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ).

Сведения о выплаченных дивидендах, не относящихся к дивидендам по акциям российских организаций, представляют по форме 2-НДФЛ (п. 2 ст. 230 НК РФ; письмо Минфина России от 29.01.2015 № 03-04-07/3263).

Предположим, налоговый агент не смог полностью удержать сумму НДФЛ за налоговый период. Какие сведения он обязан предоставить в этом случае?

О невозможности удержать исчисленную сумму НДФЛ налоговый агент письменно сообщает физлицу и в инспекцию по месту своего учета не позднее 1 марта года, следующего за налоговым периодом (п. 5 ст. 226 НК РФ).

Согласно разъяснениям Минфина России (письмо Минфина России от 29.12.2011 № 03-04-06/6-363) сообщение о невозможности удержать налог не освобождает налогового агента от обязанности представить сведения о доходах физических лиц истекшего налогового периода и суммах начисленного, удержанного и перечисленного в бюджет НДФЛ. Аналогичной позиции придерживается и ФНС России (письмо ФНС России от 30.03.2016 № БС-4-11/5443).

Поскольку согласно действующей редакции Налогового кодекса речь идет об исполнении двух обязанностей - сообщить о невозможности удержания и сообщить о доходах физического лица, целесообразно дважды направить в инспекцию соответствующие справки по форме 2-НДФЛ (например, представить справку за 2016 г. с признаком "2" - не позднее 01.03.2017 и справку за 2016 г. с признаком "1" - не позднее 03.04.2017).

В справке с признаком "1" указывают суммы, включающие доходы и исчисленную сумму налога, а также неудержанные суммы налога, которые ранее были отражены в справке с признаком "2" (письмо Минфина России от 27.10.2011 № 03-04-06/8-290).

Отмечу, что ответственности за непредставление справки (ст. 126 НК РФ) можно избежать, если справка с признаком "2" содержала все необходимые сведения, подлежащие указанию в справке с признаком "1" (пост. ФАС УО от 24.09.2013 № Ф09-9209/13).

Налоговый агент не удерживает сумму отраженной в справке задолженности из доходов физлица, выплачиваемых ему впоследствии.

Что касается рассмотренных в предыдущем вопросе сведений о доходах физлиц от операций с ценными бумагами, то есть некоторые особенности направления сведений, если удержание НДФЛ оказалось невозможным.

Налоговый агент о невозможности удержания НДФЛ по итогам налогового периода обязан не позднее 1 марта следующего года письменно сообщить в инспекцию (п. 14 ст. 226.1 НК РФ). При этом форма сообщения может быть произвольной.

В каком случае налоговый агент обязан предоставить физлицу справку о полученных доходах и удержанных суммах НДФЛ?

В случае предоставления физлицом соответствующего заявления налоговый агент обязан выдать справку 2-НДФЛ (п. 3 ст. 230 НК РФ; письмо Минфина России от 01.12.2014 № 03-04-06/61255). При этом Налоговый кодекс не устанавливает сроки выдачи такой справки, а также ответственность за ее невыдачу (несвоевременную выдачу).

Однако согласно Трудовому кодексу работодатель обязан не позднее трех рабочих дней со дня подачи письменного заявления работника выдать ему копии документов, связанных с работой (ст. 62 ТК РФ). К таким документам могут быть отнесены и справки 2-НДФЛ.

Кроме того, Закон о персональных данных (ст. 20 Федерального закона от 27.07.2006 № 152-ФЗ) предписывает оператору, которым является и работодатель, организующий и (или) осуществляющий обработку персональных данных, в срок, не превышающий 30 календарных дней с момента обращения работника либо его представителя, дать им возможность ознакомиться с персональными данными.

Таким образом, если речь идет о выдаче справки 2-НДФЛ по заявлению физического лица - исполнителя по гражданско-правовому договору, то налоговому агенту как оператору персональных данных следует исходить из того, что срок выдачи не должен превышать 30 календарных дней.

В качестве справки о доходах, полученных от операций с ценными бумагами, могут быть выданы:

- сведения по форме 2-НДФЛ, в которой доходы от операций с ценными бумагами отражены наряду со сведениями о других доходах;

- сведения по форме приложения № 2 к декларации по налогу на прибыль организаций при ее дополнении данными о налоговом агенте (при наличии доходов только от операций с ценными бумагами);

- две справки: соответственно по "обычным" доходам и сведения о доходах от операций с ценными бумагами (естественно, при наличии таких доходов).

Может ли налоговый агент выдать физлицу справку по форме, отличной от 2-НДФЛ?

В принципе может. Ответственность за несоблюдение формы Налоговым кодексом не установлена. Например, можно выдавать физлицам справки по форме разработанного организацией налогового регистра, соответствующего всем требованиям законодательства (п. 1 ст. 230 НК РФ).

Однако если справка необходима физлицу для представления в налоговые органы, то во избежание сложностей в получении физлицом, например, вычетов лучше использовать форму 2-НДФЛ.

6-НДФЛ за год - пример заполнения этого отчета есть в нашей статье - формируют по правилам, сохраняющим свою актуальность с 2016 года, но с учетом обновлений, внесенных приказом ФНС от 17.01.2018 № ММВ-7-11/18@. Рассмотрим, какие из этих правил значимы для формирования годовой отчетности, порядок заполнения и представления формуляра налоговикам.

Назначение отчета 6-НДФЛ и правила сдачи его за год

Отчет 6-НДФЛ является сводной отчетностью по налогу на доходы, который налоговый агент удерживает из доходов, выплачиваемых физлицам. В нем содержатся данные, позволяющие судить об объеме начислений налога к оплате за отчетный период и о том, в какие сроки этот налог следует уплатить в бюджет.

Отчет формируется поквартально, но данные в нем делятся на две группы, отражающие информацию:

- нарастающим итогом за прошедшие с начала года кварталы — в отношении расчета общей суммы подлежащего удержанию налога от оказавшегося начисленным за период дохода с учетом уменьшения его на возможные вычеты;

- только по последнему кварталу периода отчета — в части тех сумм налога, сроки оплаты которых (определенные в соответствии с законодательством) приходятся именно на этот квартал.

Отчетность, создаваемую по итогам периодов, последовательно включающих в себя каждый из трех первых кварталов года, сдают не позднее последней даты месяцев, наступающих после завершения каждого квартала. Для годового отчета установлен особый срок (1 апреля года, наступающего вслед за отчетным), совпадающий со сроком подачи другой (персональной) отчетности по удержанному в течение года НДФЛ (п. 2 ст. 230 НК РФ).

Напомним, что об отсутствии возможности удержания налога с выплаченного физлицу дохода тоже надо уведомить ИФНС, используя для этого ту же форму отчета (2-НДФЛ), что и для персональной отчетности. Но только сделать это надо раньше — до 1 марта года, наступающего вслед за отчетным (п. 5 ст. 226 НК РФ).

Даты всех вышеприведенных сроков, попадающие на общевыходные дни, приводят к переносу завершающего дня срока на более позднюю дату, отвечающую ближайшему к такому выходному буднему дню (п. 7 ст. 6.1 НК РФ). Выполнение этой нормы в 2019 году при представлении формуляра за 2018 год не приводит к переносу срока сдачи сводной НДФЛ-отчетности, т. к. 01.04.2019 — рабочий день.

Как же надо заполнить 6-НДФЛ за год, чтобы представленная отчетность не вызвала лишних вопросов по ее составлению? Этому будут способствовать:

- выбор актуального бланка формы;

- правильное занесение данных в нее;

- проведение проверки по существующим контрольным соотношениям.

О том, что можно проверить по контрольным соотношениям, разработанным ИФНС для проверки сводной НДФЛ-отчетности, читайте в материале «Контрольные соотношения для проверки формы 6-НДФЛ» .

Форму актуального бланка сводного НДФЛ-отчета содержит приказ ФНС России от 14.10.2015 № ММВ-7-11/450@ в редакции приказа ФНС от 17.01.2018 № ММВ-7-11/18@. В этом же документе приведено описание методики заполнения отчета. Отдельные вопросы применения приказа не 1 раз пояснялись в письмах ФНС России.

Новая форма 6-НДФЛ применяется с 26.03.2018.

Скачать обновленный бланк расчета 6-НДФЛ можно здесь .

Бланк формы составлен из титульного листа и двух специальных разделов, из которых:

- Раздел 1 посвящен тем сведениям, информация о которых показывается нарастающим итогом (о начисляемом доходе, вычетах, применяемой к доходу ставке и о налоге, разделяемом по видам на удержанный, начисленный, неудержанный и возвращенный). Если используются разные ставки, то по каждой из них раздел 1 заполняют на своем особом листе, при этом сведения, относящиеся ко всем ставкам одновременно, показывают лишь на первом из листов.

- относится к сведениям только последнего из кварталов, которые представляют собой цифры выплаченного дохода, суммы оказавшегося удержанным с него налога и даты, отвечающие дням выдачи доходов, удержаниям налога с них и срокам для оплаты этого налога в бюджет. Заносят в него всю информацию группами строк, объединяющих вышеперечисленные сведения применительно к дате каждого факта выплаты при условии, что срок оплаты налога по этой выплате тоже оказывается единым.

Отчет формируют отдельно:

- по каждому из используемых налоговым агентом кодов ОКТМО;

- по каждому из обособленных подразделений, которое самостоятельно выплачивает доходы.

Титульный лист имеет вид, стандартный для любой налоговой отчетности, и содержит сведения об отчитывающемся лице, месте подачи отчета и о периоде, за который этот отчет составлен. Период, соответствующий году, зашифровывается кодом 34.

Как правильно заполнять сводную НДФЛ-отчетность

Как правильно заполнять 6-НДФЛ за год? Самое главное условие правильного заполнения — это верно рассчитанные суммы исходных данных. Сама процедура заполнения не так сложна, но требует некоторых навыков и знания ряда правил, связанных как с расчетом НДФЛ, так и с определением сроков для уплаты того налога, который расценивается как удержанный.

Какие данные потребуются для заполнения отчета? Прежде всего, сведения о начислениях доходов, примененных к ним вычетах и суммах налога, относящихся к этому доходу. На их основе будет заполняться раздел 1. Затем — информация о датах осуществленных выплат с относящимися к ним значениями начисленного (в сумме до удержания с него НДФЛ) дохода и величинами удерживаемого с него налога — для заполнения раздела 2.

Именно раздел 2 вызывает наибольшее количество вопросов при заполнении, ответы на которые найти достаточно просто, если помнить о нескольких правилах.

Одна группа таких правил касается особенностей определения даты, считающейся датой фактического получения дохода:

- для обычной зарплаты ее считают соответствующей последнему дню месяца, с которым связано ее начисление (п. 2 ст. 223 НК РФ);

- для выплат при увольнении и доходов прочих видов в большинстве случаев она принимается соответствующей дате факта выдачи средств (п. 1 ст. 223 НК РФ);

- для доходов некоторых не часто встречающихся видов для ее определения существует особый порядок (пп. 3, 4 ст. 226, п. 7 ст. 226.1 НК РФ).

Кроме того, нужно знать ряд правил работы с НДФЛ:

- Удержанным он становится только при выплате дохода (п. 4 ст. 226 НК РФ).

- Сроки для направления в бюджет сумм удержанного налога не имеют соответствия с датой удержания и определяются как (п. 6 ст. 226 НК РФ):

- первый рабочий день, наступающий вслед за днем выплаты дохода, если этот доход не относится к отпускным или больничным;

- последнее число месяца оплаты, если доход имеет вид отпускных или больничных, при этом нужно иметь в виду, что срок платежа, выпавший на последний день месяца и совпавший с выходным, перенесется на первый будний день следующего за днем выплаты месяца (п. 7 ст. 6.1 НК РФ).

Таким образом, если в один день осуществлены выплаты доходов, имеющие разные сроки фактического их получения или разные даты для уплаты налога, то информацию в разделе 2, относящуюся к ним, придется разделить. То есть групп сведений о выплатах, влекущих за собой необходимость уплаты налога, в разделе 2 может оказаться существенно больше, чем дат фактического осуществления выдачи средств. При нехватке строк для внесения всех необходимых сведений в этот раздел в нем формируют доплисты.

Заполнение 6-НДФЛ за год — пример

Рассмотрим внесение данных в 6-НДФЛ за год на примере заполнения, выполненного на конкретных цифрах.

Предположим, что в ООО «Веста» (зарегистрировано в Санкт-Петербурге) в течение 2018 года доход начислялся 20 его сотрудникам. Общая величина начислений, подлежащих обложению по ставке 13%, составила 7 054 374,40 руб. Общий объем вычетов, уменьшивших этот доход, равен 198 800,00. За все месяцы года по факту выплат дохода удержанным оказался налог в сумме, составившей

878 206 руб.

По датам 4-го квартала фактические выплаты распределились так:

- 10.10.2018 осуществлена выдача зарплаты за сентябрь 2018 года в сумме

743 034,74 руб., удержанный с нее налог составил 91 134 руб.; - 09.11.2018 осуществлена выдача зарплаты за октябрь 2018 года в сумме

784 996,86 руб., удержанный с нее налог составил 96 590 руб.;